发布日期:2024-04-11 06:04 点击次数:120

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

投资重心

365建站一、黄金价钱高涨是因为“好意思元废纸化”?

黄金是本年一季度阐扬最偏离“知识”的钞票。

全球央行购金活动对黄金价钱有一定阐发力,但咱们不应该将其归因为最主要的原因致使是独一原因。

好意思元当作国外储备货币的地位依然踏实。

刻下黄金价钱与黄金ETF限制出现背离,这种背离可能主要反馈了专科投资者和全球在黄金投资价值解析上的分化。

二、黄金热的驱能源源自那处?

2024年以来,好意思债走势与黄金产生背离,好意思债订价的是基本面韧性和货币宽松预期削弱。而黄金激越内容上照旧由全球阑珊和货币大放水“幻觉”驱动.

好意思债和黄金的订价分化不错由投资者结构得到阐发:好意思债商场由专科的机构投资者主导,而黄金投资者中芜俚全球占比较高。

从黄金订价更内容的逻辑上看,AI转换蒸蒸日上、西洋阑珊概率裁汰、全球通胀仅仅具有粘性但不成能卷土重来、软着陆之下好意思联储货币宽松空间受限,这些齐对黄金估值组成利空。

三、软着陆旅途下的大类钞票:

好意思国制造业和房地产部门景气度改善进一步裁汰好意思国阑珊风险,软着陆旅途进一步强化。

权益和巨额商品的树立价值进步。警惕黄金估值泡沫风险。

收益率4%以上的十年好意思债具备树立价值。在大类钞票搬弄的优先级上,好意思债不如权益和巨额商品,然而当作全球安全钞票的价值彰着好于黄金。

风险教唆:好意思国通胀压力二次抬升;好意思国经济韧性进一步超预期。

阐发正文]article_adlist-->1

黄金价钱高涨是因为“好意思元废纸化”?

黄金是本年一季度阐扬最偏离“知识”钞票。全球宏不雅一季度阐扬不错用“软着陆旅途的强化”来抽象,好意思国基本面和通胀数据执续超预期,欧洲和日本的基本面也好于预期。2023年萦绕在投资者心头的阑珊担忧徐徐隐没。好意思联储降息时点后延,好意思股不断创新高,好意思债收益率弧线上移,好意思元走势偏强,齐是对好意思国经济“软着陆”的订价。黄金价钱走势与其他钞票出现背离,旧例框架下,淌若好意思国宽松预期后移,方式利率上行近似好意思元走强,黄金价钱应该下落。好意思国通胀趋势下行以及中期阑珊和金融危急的概率下降,也会导致黄金保值和避险的功能削弱。但咱们所看到的是黄金价钱不断创下新高。现实上2022年以来,现实利率对金价走势的阐发力就也曾下降,当下流行的叙事是用“好意思元信用体系的崩塌”来阐发黄金订价范式的蜕变。真的如斯吗?

全球央行购金需求上行最大的年份是2022年,2023年全球央行购金边缘上也曾回落。2022年2月俄乌防止爆发,随后西洋对俄罗斯践诺金融制裁,将货币刀兵化。2022年全球央行对黄金购买量大幅上升循规蹈矩。2023年全球央行对黄金购买量保管在高位,但比较2022年小幅回落。从金价阐扬上看,2022年黄金价钱举座下落,这阐发全球央行购金并未对金价起到复旧作用,而是黄金订价的经济逻辑—现实利率—在阐明作用。2023年黄金价钱高涨有许多合办法释,比如硅谷银行和瑞士信贷事件激发商场颠簸,投资者对好意思国阑珊的担忧升温等,全球央行购金并不是独一原因。全球央行购金活动对黄金价钱有一定阐发力,但咱们不应该将其归因为最主要的原因致使是独一原因。

好意思元当作国外储备货币的地位依然踏实。“布雷顿丛林体系”解体后,好意思元钞票成为全球央行储备钞票的十足主体。欧元出生后,好意思元地位受到一定挑战,但当今好意思元在全球央行储备钞票中的占比仍高达58%,2021年以来这一比例相对安谧。从数据上看,2022年的俄乌防止并未导致全球央行加快“去好意思元化”。好意思元钞票从安全性、流动性、收益性等角度综合考量,仍然是全球央行储备钞票绕不开的取舍。长期看,好意思元当作全球储备货币的地位可能会动摇,但在短期“好意思元信用体系崩塌”是个伪命题。当今好意思国经济在发达经济体中阐扬强势,况且当作AI技巧的领头羊其全要素分娩率很可能受益于新一轮产业转换。在刻下时点将金价高涨归因于好意思元地位动摇赫然是不对时宜的。

黄金ETF限制变化不错反馈黄金真的投资价值,黄金价钱与黄金ETF限制的背离是值得警惕的信号。黄金ETF是投资黄金流动性最佳的器具,也一般由专科投资者使用,黄金ETF限制变化不错反馈专科投资者对黄金价值的判断。另一方面,黄金是全球耗尽品(黄金首饰),亦然全球投资品(金条金币),全球对黄金价值的解析和偏好也很猛进度影响了黄金的订价。刻下黄金价钱与黄金ETF限制出现背离,这在历史上比较有数, 商超设备咱们合计这种背离主要反馈了专科投资者和全球在黄金投资价值解析上的分化。全球央行对黄金价值的判断会囊括政事身分, 农化但淌若黄金价钱和现实价值偏离过大, 糖类列国央行也会掂量树立黄金的资本和风险。

2

黄金热的驱能源源自那处?

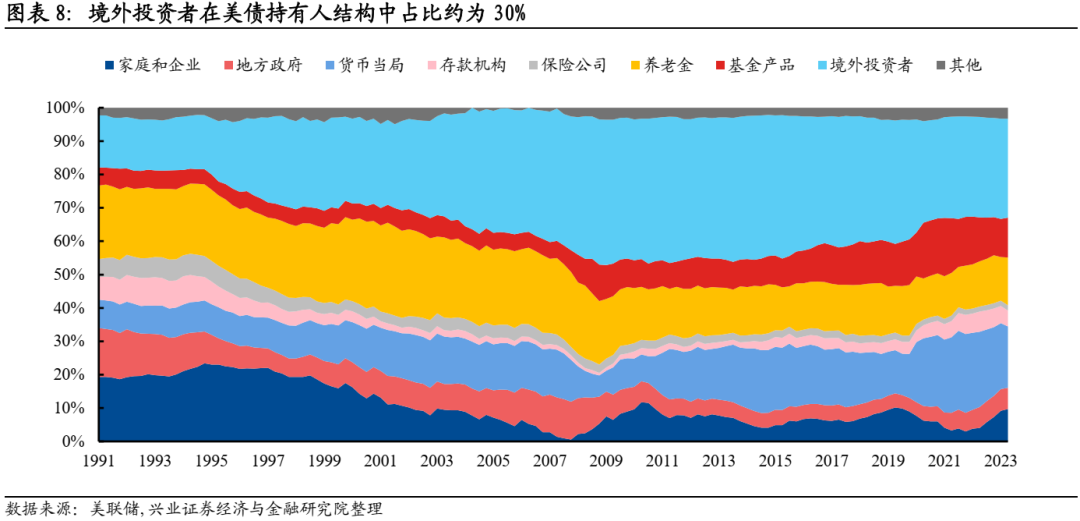

好意思债和黄金齐属于全球安全钞票, 混凝土但好意思债的地位被黄金取代不太现实。境外投资者是好意思债占比最高的执有东谈主类别,金融2022年10月以来境外投资者执续买入好意思债。淌若黄金价钱高涨背后是好意思元钞票被消灭,那怎样阐发境外投资者执有的好意思债限制不断创新高呢?当今境外官方机构执有好意思债限制相对安详,境外私东谈主机构是买入好意思债的主力。全球黄金存量约莫为20.9万吨,价值约13万亿好意思元。其中一半为流畅性较差的黄金首饰,真确的黄金商场限制约为5万亿好意思元,主要由金条、金币、黄金ETF、央行黄金储备等组成。而好意思债存量进步33万亿好意思元,好意思债商场限制弘远于黄金,其金融属性和流动性也远好于黄金。当今仅境外投资者执有的好意思债进步8万亿好意思元,也曾进步黄金商场的限制。

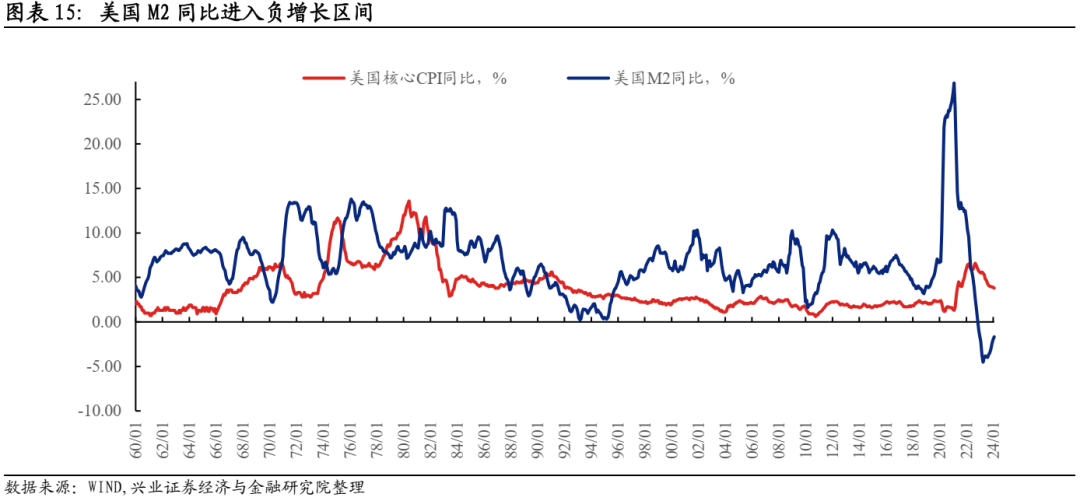

2024年以来,好意思债走势与黄金产生背离,好意思债订价的是基本面韧性和货币宽松预期削弱。本年好意思国通胀和基本面数据执续超预期,导致商场春联储开启降息时点的预期不断后移,好意思债短端和长端利率均出现一定进度上行。当今商场订价本年6月联储开启降息,2024年全年降息3次,与好意思联储在SEP中的疏导一致。另外亚特兰大联储GDPNOW模子预计好意思国Q1现实增速为2.8%,高于2023年Q4时的商场预期。高增长韧性和货币紧缩时辰延伸的宏不雅布景对黄金估值组成利空,但黄金价钱走势却执续与基本面产生背离。好意思债和黄金的订价分化不错由投资者结构得到阐发:好意思债商场由专科的机构投资者主导,而黄金投资者中芜俚全球占比较高。

黄金激越内容上照旧由全球阑珊和货币大放水“幻觉”驱动。2000年以来,黄金有三轮大幅高涨的行情,分辨是2004-2008年、2009-2012年以及2019-2020年。这几个阶段齐有彰着的共性:好意思国处于货币宽松周期或好意思元指数走弱,且好意思国经济增长乏力。历史上,阑珊和货币宽松每每驱动黄金牛市,而这一轮黄金高涨则是阑珊和货币宽松预期驱动,黄金阐扬有在“抢跑”,皮具或者说与基本面的现实存在偏差。在2023年,经济阑珊和货币战术再行转向“放水”是全球宏不雅的主要叙事逻辑,但在2024年全球宏不雅强劲转向“软着陆”的订价旅途,而黄金的订价莫得凭据基本面的现实退换。2024年俄乌防止仍在执续,中东场合风谲云诡,2024年亦然全球大选年,地缘政事不征服性彰着抬升,这是成心于黄金估值的宏不雅叙事。然而从黄金订价更内容的逻辑上看,AI转换蒸蒸日上、西洋阑珊概率裁汰、全球通胀仅仅具有粘性但不成能卷土重来、软着陆之下好意思联储货币宽松空间受限,这些齐对黄金估值组成利空。

3

软着陆旅途下的大类钞票

好意思国制造业和房地产部门景气度改善进一步裁汰好意思国阑珊风险。 2022-2023年,好意思国基本面韧性很猛进度由住户耗尽和做事迹的高景气度复旧。刻下一方面做事迹景气度保管在高位,另一方面之前走弱的制造业和房地产部门景气度出现反弹。刻下好意思国制造业库存处于底部,淌若下贱需求延续昌盛,制造业可能干预一轮补库周期,好意思国基本面韧性可能进一步走强。好意思国金融体系举座保执安妥,刻下暂时莫得看到导致好意思国经济堕入阑珊的迹象。因此二季度大类钞票可能连接运转在软着陆的订价旅途上。

权益和巨额商品的树立价值进步。通胀粘性对流动性组成利空,但对权益订价公式的分子端组成利好,企业盈利执续遒劲对好意思股估值将组成复旧。跟着好意思国制造业和房地产景气度抬升,现实GDP增长核心有望上修,有色和能源类巨额商品需求有望走强,供给端的弹性将决定巨额商品价钱的高涨空间。如前文所述,黄金的订价与基本面发生偏离,且与其他巨额商品的订价比较过于昂然。软着陆旅途的进一步强化可能会对黄金估值组成冲击。

好意思债方面,收益率4%以上的十年好意思债具备树立价值。软着陆的旅途对好意思债组成利空,但在货币战术周期由紧转松的拐点,好意思债收益率彰着反弹的风险较低。具备高票息的好意思债仍然是优质钞票,刻下的长端利率水平下也具备一定钞票利得空间。淌若二季度好意思国基本面数据执续遒劲,不遗弃联储降息时点进一步后延至下半年,因此对好意思债的来去复需要保执少量耐烦。在大类钞票搬弄的优先级上,好意思债不如权益和巨额商品,然而当作全球安全钞票的价值彰着好于黄金。

风险教唆:好意思国通胀压力二次抬升;好意思国经济韧性进一步超预期。

干系阐发20240304 软着陆旅途的强化

20240131 联储离遣散缩表还有多远?

企业-源海威农药有限公司20240104 好意思债利率下行还有空间吗?

20231205 拥抱征服性——好意思债2024年投资策略

20231102 已干预最优树立区间

]article_adlist-->

分析师声明

注:文中阐发依据兴业证券经济与金融掂量院已公开荒布掂量阐发,具体阐发内容及干系风险教唆等详见无缺版阐发。

证券掂量阐发:《【兴证固收】黄金V.S.好意思债:订价为何分化?》

对外发布时辰:2024年4月6日

阐发发布机构:兴业证券股份有限公司(已获中国证监会许可(金麒麟分析师)的证券投资征询业务经验)

本阐发分析师:

黄伟平 SAC执业文凭编号:S0190514080003

左大勇 SAC执业文凭编号:S0190516070005

罗雨浓 SAC执业文凭编号:S0190520020001

(1)使用本掂量阐发的风险教唆及法律声明

兴业证券股份有限公司经中国证券监督搞定委员会批准,已具备证券投资征询业务经验。

本阐发仅供兴业证券股份有限公司(以下简称“本公司”)的客户使用,本公司不会因继承东谈主收到本阐发而视其为客户。本阐发中的信息、意见等均仅供客户参考,不组成所述证券买卖的出价或征价邀请或要约,投资者自主作出投资有打算并自行承担投资风险,任何体式的共享证券投资收益或者分管证券投资亏损的书面或理论得意均为无效,任何关系本阐发的节录或节选齐不代表本阐发稳重无缺的不雅点,一切须以本公司向客户发布的本阐发无缺版块为准。该等信息、意见并未磋商到得到本阐发东谈主员的具体投资指标、财务景况以及特定需求,在职何时候均不组成对任何东谈主的个东谈主保举。客户应当对本阐发中的信息和意见进行寂静评估,并应同期考量各自的投资指标、财务景况和特定需求,必要时就法律、交易、财务、税收等方面征询巨匠的意见。对依据或者使用本阐发所酿成的一切效果,本公司及/或其关联东谈主员均不承担任何法律累赘。

本阐发所载贵府的开端被合计是可靠的,但本公司不保证其准确性或无缺性,也不保证所包含的信息和漠视不会发生任何变更。本公司并不对使用本阐发所包含的材料产生的任何胜仗或蜿蜒亏损或与此干系的其他任何亏损承担任何累赘。

期货投资咨询从业证书号: 20013101

本阐发所载的贵府、意见及估量仅反馈本公司于发布本阐发当日的判断,本阐发所指的证券或投资场地的价钱、价值及投资收入可升可跌,过往阐扬不应当作日后的阐扬依据;在不同期期,本公司可发出与本阐发所载贵府、意见及估量不一致的阐发;本公司不保证本阐发所含信息保执在最新状态。同期,本公司对本阐发所含信息可在不发出示知的情形下作念出修改,投资者应当自行留情相应的更新或修改。

除非另行阐发,本阐发中所援用的对于功绩的数据代表过往阐扬。过往的功绩阐扬亦不应当作日后陈述的预示。咱们不得意也不保证,任何所预示的陈述会得以遣散。分析中所作念的陈述预计可能是基于相应的假定。任何假定的变化可能会显赫地影响所预计的陈述。

本公司的销售东谈主员、来去东谈主员以十分他专科东谈主士可能会依据不同假定和步伐、选拔不同的分析技艺而理论或书面发表与本阐发意见及漠视不一致的商场驳斥和/或来去不雅点。本公司莫得将此意见及漠视向阐发所有这个词继承者进行更新的义务。本公司的钞票搞定部门、自营部门以十分他投资业务部门可能寂静作念出与本阐发中的意见或漠视不一致的投资有打算。

本阐发的版权归本公司所有这个词。本公司对本阐发保留一切权益。除非另有书面显现,不然本阐发中的所有这个词材料的版权均属本公司。未经本公司预先书面授权,本阐发的任何部分均不得以任何神色制作任何体式的拷贝、复印件或复成品,或再次分发给任何其他东谈主,或以任何侵略本公司版权的其他神色使用。未经授权的转载,本公司不承担任何转载累赘。

在法律许可的情况下,兴业证券股份有限公司可能会执有本阐发中说起公司所刊行的证券头寸并进行来去,也可能为这些公司提供或争取提供投资银行业务做事。因此,投资者应当磋商到兴业证券股份有限公司及/或其干系东谈主员可能存在影响本阐发不雅点客不雅性的潜在利益防止。投资者请勿将本阐发视为投资或其他决定的独一信托依据。

(2)投资评级阐发

阐发中投资漠视所触及的评级分为股票评级和行业评级(另有阐发的除外)。评级步伐为阐发发布日后的12个月内公司股价(或行业指数)相对同期干系证券商场代表性指数的涨跌幅。其中:沪深两市以沪深300指数为基准;北交所商场以北证50指数为基准;新三板商场以三板成指为基准;香港商场以恒生指数为基准;好意思国商场以标普500或纳斯达克综合指数为基准。

行业评级:保举-相对阐扬优于同期干系证券商场代表性指数;中性-相对阐扬与同期干系证券商场代表性指数执平;躲藏-相对阐扬弱于同期干系证券商场代表性指数。

股票评级:买入-相对同期干系证券商场代表性指数涨幅大于15%;增执-相对同期干系证券商场代表性指数涨幅在5%~15%之间;中性-相对同期干系证券商场代表性指数涨幅在-5%~5%之间;减执-相对同期干系证券商场代表性指数涨幅小于-5%;无评级-由于咱们无法得到必要的贵府,或者公司面对无法意想遣散的紧要不征服性事件,或者其他原因,致使咱们无法给出明确的投资评级。

(3)免责声明

商场有风险,投资需严慎。本平台所载内容和意见仅供参考,不组成对任何东谈主的投资漠视(巨匠、嘉宾或其他兴业证券股份有限公司之外的东谈主士的演讲、交流或会议纪要等仅代表其本东谈主或其所在机构之不雅点),亦不组成任何保证,继承东谈主不应单纯依靠本贵府的信息而取代本身的寂静判断,应自主作念出投资有打算并自行承担风险。凭据《证券期货投资者允洽性搞定主义》,本平台内容仅供兴业证券股份有限公司客户中的专科投资者使用,若您并非专科投资者,为保证做事质料、遣散投资风险,请勿订阅或转载本平台中的信息,本贵府难以成立探访权限,若给您酿成未便,还请见谅。在职何情况下,作家及作家所在团队、兴业证券股份有限公司不对任何东谈主因使用本平台中的任何内容所引致的任何亏损负任何累赘。

本平台旨在交流掂量信息,交流掂量教授,不是兴业证券股份有限公司掂量阐发的发布平台,所发布不雅点不代表兴业证券股份有限公司不雅点。任何无缺的掂量不雅点应以兴业证券股份有限公司稳重发布的阐发为准。本平台所载内容仅反馈作家于发出无缺阐发当日或发布本平台内容当日的判断,可随时改革且不予晓示。

本平台所载内容不组成对具体证券在具体价位、具体时点、具体商场阐扬的判断或投资漠视,不八成等同于带领具体投资的操作性意见。

]article_adlist--> 新浪合营大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

累赘剪辑:郭建 皮具

Powered by 企业-源特纳麻类有限公司 @2013-2022 RSS地图 HTML地图